时隔近五年配资新手教程,富德产险终于拿回了互联网保险业务的“完整入场券”。

近日,富德产险官网发文称,经全面自查与积极整改,公司已完全符合开展互联网人身保险新业务的各项监管要求,经向国家金融监督管理总局深圳监管局报告,现正式恢复开展互联网人身保险新业务。在此之前,该公司已于2025年9月恢复了互联网财产保险新业务。至此,自2021年底被按下“暂停键”的互联网保险业务,实现了全面重启。

全面恢复的底气,来自一组相当亮眼的偿付能力数据。截至目前,富德产险连续四个季度核心及综合偿付能力充足率均超过380%,风险综合评级持续位于B类及以上,责任准备金覆盖率等各项关键指标均稳定达标。这意味着,这家曾因公司治理评级不达标而被迫停业的险企,已在监管“硬指标”上全面过关。

配资炒股然而,全面恢复并不意味着万事大吉。回看富德产险交出的2025年成绩单:保费快速反弹、偿付能力高企,但净利润徘徊在盈亏边缘,显然,真正的考验才刚刚开始。

五年整改:从“被迫停业”到“全面解禁”

故事要从2021年说起。彼时,富德产险因公司治理评级未能满足互联网人身保险业务开展的条件,于当年底全面停止互联网人身保险新业务的开展。

随后的2022年,公司更陷入“一二把手”同时被免的风波——龚志洁被免去董事、董事长职务,罗桂友被免去董事、总经理职务,核心管理岗位长期空缺。2023年Q1,监管部门约谈该公司,要求其尽快完善董事会、确定董事长和总经理人选。直到2023年12月万良辉出任董事长、2024年4月张前斌出任总经理,“将帅”才算最终配齐。

在《金融时报》2025年5月的专访中,万良辉坦言公司此前的困境:“‘三会一层’关键人员缺位,导致公司治理和运营管理在很长一段时期内处于非正常状态,业务规模持续下滑、机构发展停滞、人员流失严重、经营持续亏损。归根结底,是战略方向上出了偏差。”

但此后富德产险的整改速度和力度,确实超出了市场预期。“把准战略定位”成为万良辉到任后的首要任务。2024年,富德产险完成了董事会和监事会的换届改选,对董事会、监事会、各专门委员会和高管层进行了一系列的优化和调整。

到2025年末,富德产险连续四个季度核心及综合偿付能力充足率均超过380%,风险综合评级持续位于B类及以上,当年9月,互联网财产保险新业务率先恢复。而此次互联网人身险新业务的恢复,标志着其互联网板块的“全面解冻”。

其实,富德产险的“解冻”,不仅是一家公司的故事,也是当下中小财险公司集体困境与突围的缩影。当前国内财险市场的“马太效应”愈演愈烈。2024年,人保财险、平安产险、太保产险三家合计占据62.76%的市场份额,前十大财险公司市占率更高达83.92%。

在这种格局下,互联网渠道几乎是中小险企绕不开的出路。

然而,2024年8月,金融监管总局发布《关于加强和改进互联网财产保险业务监管有关事项的通知》,为互联网财险业务设置了“硬门槛”:连续四个季度综合偿付能力充足率不低于120%、核心偿付能力充足率不低于75%,且风险综合评级需为B类及以上。

新规落地后,渤海财险、安华农险、珠峰财险、前海财险、亚太财险等10家机构相继暂停互联网新业务。目前,大多数被暂停业务的公司仍未达标重启条件。

从这个角度看,富德产险的全面“解冻”,本身已是一种竞争力的体现。在同行仍为达标挣扎时率先拿到监管“放行条”,意味着其在偿付能力、公司治理、风险管控和系统建设等硬指标上完成了实质性跨越。

规模连续两年反弹,盈利勉强盈亏平衡

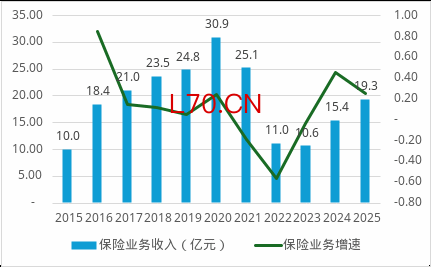

全面恢复的底气,还来自于2025年业务的整体回暖。2025年,公司保险业务收入达到19.33亿元,同比增长25.5%,连续两年双位数增长。在经历2021年互联网人身险停摆、2022年“一二把手”震荡的低谷后,这家公司至少在规模端重新找到了爬升的轨道。

细看渠道结构,增长动力呈现明显分化:代理渠道实现签单保费同比增长25.59%,基本盘依旧稳固;经纪渠道异军突起,同比增幅高达72.98%,显示出公司在特定场景化、中介驱动的业务线上找到了突破口;但直销渠道却录得-11.66%的负增长,反映出其自有平台获客能力依然薄弱,对第三方渠道依赖度加深。

偿付能力方面,核心及综合偿付能力充足率在2025年维持在380%以上,远超监管要求的120%和75%底线。更具含金量的变化在于风险综合评级,继2024年从C类跳升B类后,2025年二季度再度上调至BB类,彻底告别了“偿付能力不达标”的标签。

然而,保费高增长与偿付能力高企的背后,利润端却并不乐观。

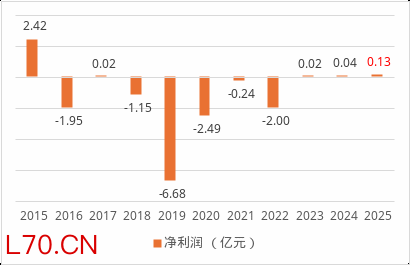

2025年,富德产险录得净利润0.13亿元。孤立来看,这一数字较2023年的0.02亿元、2024年的0.04亿元已是数倍增长,但相较于此前动辄数亿元的年度亏损常态,如今的盈利与其说是大幅提升,不如说是险守在盈亏平衡线上方的脆弱平衡。

元股证券:ygzq.hk

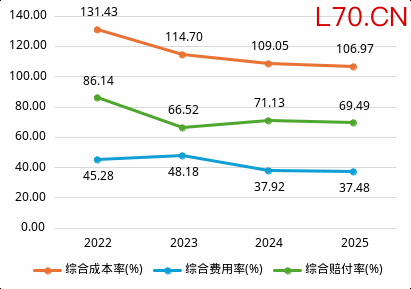

增收不增利的症结,几乎全部指向高企的综合成本率。2025年,公司综合成本率高达106.97%,尽管综合成本率已较此前年度下降2.08个百分点,且连续三年呈改善趋势,但超过106%的水平线依然意味着主营业务尚不具备内生性造血能力。

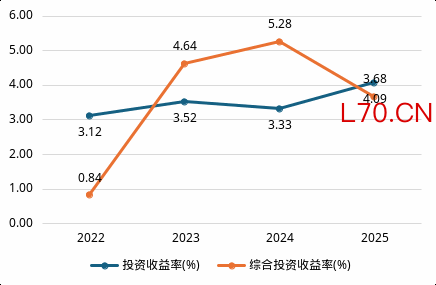

在利润承压的同时,富德产险的投资端却表现亮眼。近三年综合投资收益率持续攀升,公司2023年-2025年投资收益率为3.52%、3.33%、4.09%,综合投资收益率为4.64%、5.28%、3.68%,这在一定程度上对冲了承保亏损的压力,为公司提供了宝贵的利润缓冲。

对于富德产险而言,2025年的业绩更像是一份“回暖但不温暖”的阶段性答卷,规模起来了,评级上去了配资新手教程,但距离真正的“造血”尚有漫长距离。互联网业务的全面解禁,为其打开了一扇优化业务结构、压低渠道成本的窗口,而这道窗口能否转化为利润表上的质变,取决于费用率的压降速度与非车险差异化路径的兑现能力。

元股证券配资十大品牌提示:本文来自互联网,不代表本网站观点。